A las puertas de cerrar el 2021 ya se puede decir que este año, en la industria del termoplástico español y europeo, lo vamos a recordar especialmente por el constante aumento de precios y la escasez de material. Sin olvidar, unos plazos de producción y entrega largos y a veces con restricciones de producto.

Los motivos que han provocado esta situación anómala son:

- Constante aumento del precio de las materias primas debido a la falta de importaciones.

- En Europa, paros en la fabricación de termoplásticos por incidencias en las plantas de producción.

- Subidas permanentes en el coste de la energía.

- Problemas logísticos a escala global. Aumento en los costes de transporte marítimo.

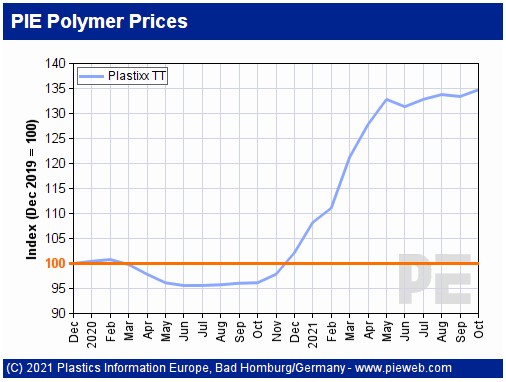

Tabla que refleja, el comportamiento de los precios de los termoplásticos de ingeniería en Europa occidental, desde diciembre de 2019 (pre pandemia) hasta octubre de 2021 (post pandemia).

Aumento de precio de las materias primas

Durante el transcurso de este año, ha existido un desequilibrio entre la oferta y la demanda de materias primas a corto plazo. Europa es un importador neto de materias primas de polímeros y, por lo tanto, es vulnerable a las perturbaciones del mercado.

Durante el transcurso del año, se ha debido afrontar un escenario de disminución de las importaciones de las materias primas (tanto asiáticas y en menor medida americanas), necesarias para la producción, lo que ha provocado la imposibilidad de aprovisionamiento inmediato de muchos materiales, provocando cortes de suministro.

La esperanza de hace unos meses, ante esta realidad, era que con el paso del tiempo la situación se normalizaría y se contendría la creciente demanda asiática, pero a día de hoy aún no se ha estabilizado la situación, más bien al contrario, la situación sigue inestable y este otoño han anunciado subidas empresas como: Trinseo, Clariant, Songwon Wacker, Archroma o Lanxess.

La asociación europea de transformadores de plásticos, European Plastics Converters (EuPC), alerta de los riesgos que los intereses particulares de muchas empresas de materias primas, pueden provocar en el conjunto de la industria.

Paros de producción en las fábricas de termoplásticos europeas

A todo lo comentado en el punto anterior, se le ha añadido los múltiples paros de la producción de diferentes fabricantes europeos. En esta ocasión, además de los ya habituales cortes de producción para llevar a cabo los planes de mantenimiento anuales, se le han añadido, los cortes forzosos debido a declaraciones de fuerza mayor (FM).

Casos como el del PVC, que a mediados de septiembre ya llevaba 7 FM, han mermado la capacidad de producción europea de manera muy significativa.

Pero se ha de decir que, aún y volviendo a la plena capacidad productiva, después de las reaperturas, los volúmenes producidos no serán suficientes, para compensar la falta de importaciones sufrida.

Subidas permanentes en el coste de la energía

En estos momentos, la situación energética mundial tampoco parece que ayude a la contención de los precios y a una oferta de suministro normalizada.

Este año se han sucedido varios fenómenos climatológicos extremos, que han tenido consecuencias directas en los costes de la energía globales.

Son ejemplos, un invierno más largo de lo habitual en Europa, una ola de calor y una sequía en el pasado verano en China o los estados de emergencia de los estados del sur de EUA (Texas y Louisiana). Estos últimos, han sido provocados por los huracanes Ida y Nicholas, los cuales han causado daños graves en las infraestructuras de las refinerías petrolíferas. En consecuencia, son importantes los cortes en la producción de petróleo de los EUA, por lo que sus exportaciones han disminuido considerablemente.

A todo esto, añadir una crisis energética que está afectando a China de una manera muy importante. Provocada por:

- Falta de suministros de carbón.

- Un mayor endurecimiento de las normas del país sobre emisiones de gases de efecto invernadero, con el objetivo de cumplir con los compromisos internacionales de China, en materia medioambiental.

- Una fuerte demanda energética del sector industrial, para evitar cortes en la producción.

Sin olvidar, el alto costo de la electricidad en Europa, que ya se ha convertido en un factor de precio directo.

En consecuencia, la falta de materias primas energéticas (petróleo, gas natural, etc) está provocando que numerosos proveedores de polímeros europeos, estén planteando la aplicación directa de recargos de carácter energético.

Problemas logísticos a escala global

Después de un año muy convulso en materia de costes de transporte marítimo, parece qué en este momento, los costes de los fletes tienden a estabilizarse al alza y presentar un ligero descenso, después de haber llegado a máximos relativos hace unas semanas. En el último mes, valores de referencia para el precio del transporte marítimo, como el índice Baltic Dry han descendido de manera abrupta. Los precios, a pesar de la reciente tendencia siguen en niveles máximos, si se comparan con los de principios de año.

En general a lo largo del año, como consecuencia del incremento de la demanda tras la salida de la pandemia, se han generado cuellos de botella en el mercado de materias primas, pues no se ha podido dar respuesta inmediata a la demanda generada. Todo ello, se ha traducido en un aumento general de precios.

A corto plazo no se prevé que la situación se regularice, y grandes bancos de inversión, como Goldman Sachs, plantean que el mercado está siendo complaciente con sus expectativas ya que vaticinan que las subidas se extenderán más tiempo de lo previsto en un primer momento.

Fuentes:

- Asociación Española de Industriales de Plástico.

- Asociación Europea de Transformadores de Plástico.

- Baltic Exchange Dry índex (BDI)

- Mundo Plast

- Plastics Information Europe (PIE)

- Refinitiv Datastream