Akyver - Multiwall Polycarbonate

Current situation of the chemical sector and plastic transformers.

This month we dedicate our blog to explaining the complicated situation that the chemical industry is experiencing in these first months of 2021. We are faced with a scenario that is forcing us to manage our daily lives in a very different way than we would like. In the following lines, we summarize the articles that have been published in specialized media. Although the situation is difficult at this time, a clear improvement is forecast in the third quarter of 2021.

Plastics processing companies, both in Spain and in the rest of Europe, have been seeing very significant increases in the price of raw materials for several months, this circumstance deriving directly from a shortage of supply.

The supply of the main thermoplastics (acrylics, Pet, polycarbonates, polystyrenes, polyethylenes, polypropylene, PVC...) is becoming very critical, and transformers who need material are forced to pay prices that until a few months ago were unthinkable. Almost all thermoplastics, right now, are reaching historic price highs in the midst of deep scarcity.

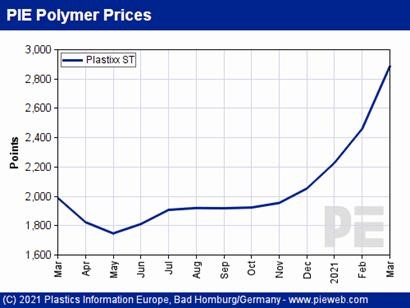

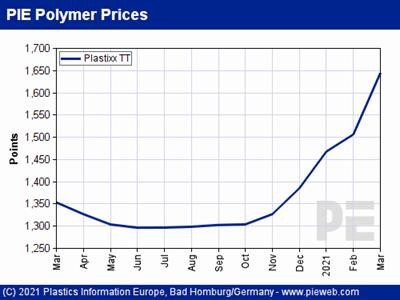

ST index tables for standard thermoplastics and TT for engineering thermoplastics (source PIE).

The plastic transformation sector is being forced to extend delivery times and to deal with the serious problem of not having a guarantee of being able to access the raw materials needed to manufacture its products. This scarcity situation affects more than 60,000 companies in Europe and, in Spain alone, more than 3,000 companies, 98% of which are SMEs.

In a report by ANAIP (Spanish Association of Plastic Industrialists) he explains that the lack of raw materials is already causing the closure of production lines in some Spanish companies. According to data from a survey prepared by the Association, 52.8% of companies experienced declines in their production in the month of March, and 45.3% believe that their production will continue to fall in April.

In many segments, the supply situation can only be described as catastrophic. In general, all transformers are outraged by the approach taken by large groups in the chemical industry:

- High prices.

- Restriction of supply. It is limited to 60-80% of what is requested.

- Long delivery times. In some cases, they can last up to a year.

The alternative of using suppliers from outside the European Union is complex because of the tariffs that apply and because the lack of material is also affecting the rest of the continents.

Globally, production throughout the petrochemical supply chain has been slowed down by the winter storm in the United States, an earthquake in Japan and the unexpected interruption of some production plants in Europe.

Right now you can't count on China either, its terms are long and its prices are very high. This is because China's consumption is higher than usual, leaving few surpluses left to export and, on the other hand, a very pronounced increase in transport and logistics costs (increased freight prices due to a shortage of containers).

And as if all this wasn't enough, the last incident in the Suez Canal considerably delayed deliveries to refineries, making it even more difficult to get rid of the problem.

Another important aspect is that, as a result of all this situation, there has been an alarming increase in declarations of force majeure by raw material manufacturers, a matter that is being investigated. The main European associations are demanding urgent and structural action from institutions with responsibility in these areas so that situations like this do not happen again and the market is served in free competition. It is requested to review the levels of force majeure declarations and greater control over them.

It is still too early to talk about a possible alleviation of the situation. It is assumed that the problem will continue this month of April and will continue through May and June. The imbalance between supply and demand is absolute and is expected to increase since consumption will grow when aid to deal with the coronavirus boosts the economy more strongly. U.S. manufacturing plants that are gradually returning to operation provide a glimmer of hope. Experts predict difficulties until the end of the second quarter or the middle of the third quarter of 2021.

Sources:

- Spanish Association of Plastic Industrialists.

- European Plastic Transformers Association.

- Plastics Information Europe (PIE)

- Plastics and Rubber Magazine

- Universal Plastics Magazine

.jpg)